L’Euribor sale ancora a ottobre al 4.165%

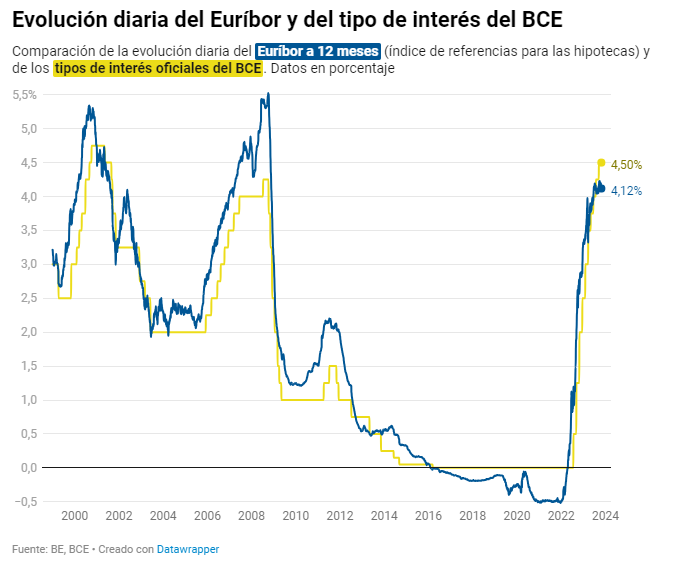

L’Euribor non molla e torna a salire in ottobre al 4,165% (la media dell’intero mese), un massimo che non si vedeva dal 2008. L’indice dei mutui fa un passo in più, dal 4,14% di settembre, nonostante il Giovedì scorso la Banca Centrale Europea (BCE) ha deciso di interrompere il ciclo di aumenti dei tassi di interesse ufficiali al 4,5% , nella sua lotta contro l’inflazione .

L’Euribor ha registrato un ciclo di aumenti che si è protratto per quasi 2 anni, partendo da un livello di -0,5% alla fine del 2021, con l’eccezione di un leggero calo di pochi decimi avvenuto ad agosto di quest’anno. Con l’ulteriore aumento mensile, i mutui a tasso variabile e quelli rinnovati a novembre diventeranno più costosi di circa 1.500 euro all’anno, basandoci sull’ipotesi media di un prestito di 150.000 euro con un periodo di rimborso di 25 anni e un differenziale di 1 punto rispetto all’Euribor corrente, secondo i dati raccolti dall’Istituto Nazionale di Statistica (INE).

Questo aumento che si verificherà a novembre rappresenta il secondo round del ciclo di incrementi dei tassi di interesse. Ad ottobre dell’anno scorso, l’Euribor si stabilizzò al 2,63%, rendendo il mutuo medio più costoso di circa 3.000 euro all’anno. È importante notare che nell’ottobre del 2021, l’Euribor si trovava ancora a livelli negativi, vicino ai minimi storici, come evidenziato dal grafico.

L’Euribor sale ancora a ottobre al 4.165%

Naturalmente, l’Euribor influisce sull’incremento del costo dei prestiti che passano da tassi variabili a tassi fissi. Questo vale anche per i nuovi prestiti sottoscritti, indipendentemente dal fatto che abbiano tassi variabili, fissi o misti, rispetto alle offerte delle banche degli ultimi mesi.

La Banca di Spagna ha avvertito lunedì che la “trasmissione della politica monetaria ai costi finanziari delle famiglie è ancora incompleta”. In altre parole, il costo medio dei mutui in Spagna, attualmente leggermente superiore al 3,5%, continuerà a salire nei prossimi mesi. Questo avverrà man mano che i mutui esistenti vengono rinegoziati e ne vengono sottoscritti di nuovi tra novembre, dicembre e nel corso dell’anno successivo. Questa situazione è particolarmente significativa dato che quasi il 70% del volume totale dei mutui esistenti è a tasso variabile, come dichiarato dalla Banca di Spagna.

L’Euribor sale ancora a ottobre al 4.165%

L’istituto monetario stima che poco meno di un terzo dei mutui a tasso variabile subirà una revisione del tasso di interesse di almeno 1 punto percentuale tra giugno 2023 e giugno 2024. Inoltre, avverte che la percentuale di famiglie con un elevato onere finanziario netto dovrebbe aumentare del 4,2%, portandola al 14,6%. Ciò significa che circa 750.000 famiglie, su un totale di 5 milioni di mutui per abitazioni principali (secondo l’Associazione Spagnola dei Mutui), si troveranno sotto pressione finanziaria. Questo si traduce nel fatto che dedicano più del 30% del loro reddito mensile al pagamento del prestito. Questo 30% rappresenta il limite teorico oltre il quale si considera che si ha un “onere finanziario netto elevato”.

Altri dati confermano questa tendenza. Secondo la stessa istituzione monetaria, lo sforzo medio degli spagnoli per pagare i mutui è ora vicino al 40% (specificamente il 38,9%), molto al di sopra del 30% registrato nel 2020, durante il periodo pandemico. Questo 40% rappresenta una percentuale che non si vedeva dal 2011, quando scoppiò la bolla immobiliare.

Il picco è stato raggiunto in precedenza, durante il periodo di massimo fervore nel settore immobiliare e nell’erogazione di mutui, quando le banche hanno adottato una politica di concessione di prestiti legati al settore immobiliare più flessibile. A metà del 2008, l’onere medio delle famiglie per il pagamento dei mutui si avvicinava al 53% del reddito mensile. In quel periodo, l’importo medio ipotecato, cioè l’ammontare del prestito concesso dalle banche, era di quasi 150.000 euro. Attualmente, questo valore si avvicina ai 140.000 euro, secondo i dati pubblicati dall’Istituto Nazionale di Statistica (INE).

L’incremento dei tassi di interesse della Banca Centrale Europea (BCE) e la resistenza delle famiglie sono fattori chiave che hanno contribuito a generare questa situazione. Il ciclo di aumenti dei tassi è stato il più aggressivo nella storia della BCE e ha sollevato segnali di allarme riguardo al rischio di insolvenza tra le famiglie spagnole. Secondo gli ultimi dati del regolatore finanziario, un prestito su dieci è classificato come dubbio o posto sotto sorveglianza.

Attualmente, le famiglie stanno facendo fronte all’austerità monetaria impostale dalla BCE e al suo obiettivo di ridurre l’inflazione, che potrebbe portare a una recessione. Ci sono vari fattori che contribuiscono a questa resistenza, tra cui i cambiamenti strutturali nel mercato del lavoro, misure governative per mitigare l’aumento dei prezzi e proteggere i redditi, gli aumenti salariali e le lezioni apprese dal settore finanziario in seguito alla drammatica ondata di sfratti che si è verificata dopo il 2008.

Ci sono anche altri dati che testimoniano il deterioramento del mercato dei mutui in Spagna, come la diminuzione dell’importo medio dei prestiti con queste caratteristiche, la diminuzione della domanda e un numero significativo di cancellazioni. Tuttavia, l’incremento dei tassi d’interesse ha finora consentito alle banche di aumentare notevolmente i loro profitti, nonostante abbiano effettuato un minor numero di operazioni.

Per affrontare il peso finanziario che questo aumento dei mutui rappresenta per le famiglie, il governo ha siglato un Codice volontario di buone pratiche con le banche per il 2023. Questo codice incoraggia banche e clienti a concordare la conversione gratuita dei mutui variabili in mutui fissi e l’estensione dei termini con la possibilità di congelare le rate. Sono previste anche misure speciali, tra cui congelamenti o sconti, per le famiglie più vulnerabili e a basso reddito. È importante notare che queste misure si basano sull’adesione volontaria delle istituzioni finanziarie.