l’Aumento dell’Euribor e l’ondata di cancellazioni di mutui

Le banche ricevono un’ondata di cancellazioni di mutui che superano i nuovi prestiti

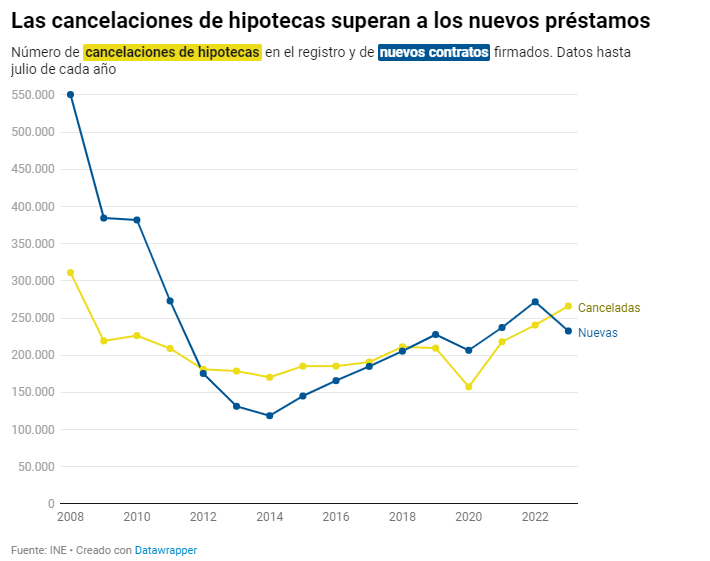

L’Istituto Nazionale di Statistica raccoglie mensilmente i dati provenienti dai registri immobiliari relativi ai contratti di mutuo. Questo fenomeno rappresenta una variazione di tendenza rispetto agli anni precedenti, in quanto si osserva un aumento delle cancellazioni di contratti di mutuo che supera il numero di nuovi contratti stipulati. In altre parole, le banche stanno assistendo a un aumento delle estinzioni dei mutui rispetto alle nuove concessioni.

Questa dinamica è diventata comune dopo la crisi finanziaria, poiché in quel periodo vennero firmati pochi nuovi contratti, e molte famiglie liquidarono i mutui esistenti. Tuttavia, cinque anni fa si era verificata un’inversione di questa tendenza. In particolare, una volta superata la pandemia, si è verificata un’accelerazione nella concessione di mutui a tassi che non si vedevano dal 2008. Tuttavia, questa tendenza ha subito una brusca interruzione nel 2023, e il suo andamento per la fine dell’anno è ancora sconosciuto. Fino a luglio, i dati disponibili indicano che in Spagna sono state liquidate quasi 266.200 ipoteche, il numero più alto dal periodo della crisi finanziaria avvenuta 15 anni fa.

l’Aumento dell’Euribor e l’ondata di cancellazioni di mutui

In questo contesto, le banche non stanno compensando il calo dei mutui estinti con la concessione di nuovi prestiti. Nel periodo considerato, sono stati estinti 33.500 mutui in più rispetto a quelli nuovi, una differenza che non si registrava dal 2015. Nel frattempo, le concessioni di nuovi mutui sono diminuite del 14% nei primi sette mesi dell’anno. Questa riduzione nella stipulazione di nuovi mutui non si verificava da così tanto tempo, risalendo al 2013, quando la Spagna era in piena crisi finanziaria.

L’incremento dell’Euribor per oltre un anno e mezzo ha avuto un impatto significativo sulle famiglie con mutui, rendendo le rate mensili più onerose. Di conseguenza, molte di queste famiglie hanno cercato soluzioni per alleviare il peso dei mutui. Tuttavia, solo l’1% delle famiglie è riuscito a ridurre il tasso di interesse, fissandolo o riducendo il differenziale variabile.

Alcune famiglie hanno optato per l’ammortamento anticipato di una parte del capitale, un’opzione agevolata dal codice di buone pratiche entrato in vigore all’inizio dell’anno. Altri, più fortunati, sono riusciti a estinguere completamente il mutuo con un rimborso anticipato. Questi eventi vengono registrati dall’Istituto Nazionale di Statistica, insieme alle situazioni in cui i mutui giungono alla loro naturale scadenza o in cui le famiglie vendono le loro case e rimborsano l’importo residuo alla banca. Anche i trasferimenti a diverse entità per ottenere condizioni più favorevoli rientrano in queste statistiche, sebbene queste informazioni non siano dettagliate dai dati dell’INE.

Un altro aspetto significativo è l’incremento del carico finanziario per le famiglie nel settore immobiliare. Secondo i dati più recenti della Banca di Spagna, i titolari di mutui destinano in media quasi il 40% del loro reddito all’edilizia abitativa, in netto aumento rispetto al 30% registrato nel 2020, durante l’apice della pandemia. Questo dato rappresenta il livello più elevato dal 2008.

Nonostante le cause di questa situazione siano molteplici, è evidente che il fatto che il numero di cancellazioni di mutui stia raggiungendo i livelli del 2008 e superi il numero di nuovi mutui stipulati rappresenta un chiaro segnale di rallentamento nel settore dei mutui per l’acquisto di case, che costituisce una delle principali attività del settore bancario. Secondo i dati dell’INE, le banche hanno ridotto l’attività di mutui per sei mesi consecutivi, con cali significativi.

Nonostante l’attuale rallentamento, il settore bancario non sembra preoccupato pubblicamente. La stipulazione di nuovi prestiti rimane superiore ai livelli precedenti alla pandemia, e questi prestiti sono più redditizi per le banche rispetto al periodo precedente all’inizio del conflitto in Ucraina. Inoltre, il margine dell’attività bancaria continua a crescere, grazie all’incremento degli interessi attivi durante l’anno e al rialzo dell’Euribor. Tuttavia, l’aumento dei rendimenti sui depositi dei clienti avviene in modo più graduale. Ad esempio, Bankinter ha registrato un aumento del 54% degli interessi attivi, nonostante una riduzione del 17% nell’attività ipotecaria rispetto all’anno precedente, generando un profitto in crescita del 60% fino a settembre di quest’anno.